创科实业在2024年的业绩表现十分出色。销售额达到146亿美元,按当地货币计算增长6.8%,按列账货币计算增长6.5% 珺牛策略,自由现金流达到破纪录的16亿美元。从盈利数据来看,毛利率上升85个基点至40.3%,除利息及税项前盈利增加11.9%至12.7亿美元,本公司股东应占溢利增长14.9%至11.22亿美元。

在业务板块中,电动工具业务是创科实业的核心增长引擎。

二、业务板块分析

电动工具

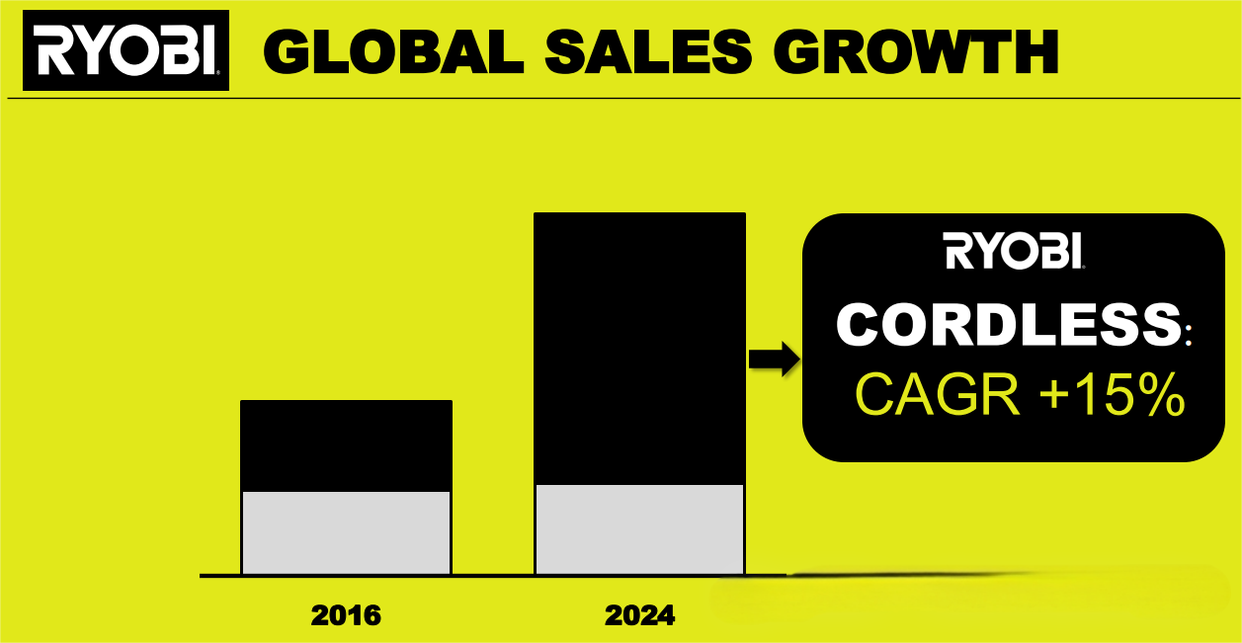

电动工具业务作为创科实业的核心板块,2024 年销售额达 137 亿美元,按列账货币及当地货币计算分别增长 7.3% 及 7.6%。旗下旗舰品牌 MILWAUKEE 表现卓越,按当地货币计算业务销售额增长 11.6%,按列账销售额上升 11.1%。在全球各地区,MILWAUKEE 均实现显著增长,北美业务增长 10.9%,欧洲业务增长 14.8%,其他地区增长 11.9%。这得益于其精准把握市场需求,不断推出创新产品,如 M18 FUEL 无碳刷集尘式锤钻,不仅减轻重量、加快钻孔速度,还降低了工人患病风险,树立了行业安全标准。此外,MILWAUKEE 业务覆盖多个核心垂直行业,产品类别丰富,为用户提供全面解决方案。

RYOBI 品牌同样表现出色,按当地货币计算增长 6.4%。通过 18 伏特 ONE +、40 伏特和 USB LITHIUM 三大创新充电式平台,为用户提供多样产品。自 1996 年推出 18 伏特 ONE + 平台以来,已拥有 311 款可交替产品,电池平台兼容性强,有效提升了用户体验。同时,RYOBI 注重与优秀分销伙伴合作,在全球市场取得良好销售业绩。

地板护理及清洁珺牛策略

地板护理及清洁业务虽以当地货币计算销售额减少 4.5% 至 8.99 亿美元,但盈利为 2830 万美元,较 2023 年增加 120 万美元。其中,创新的 RYOBI 清洁产品系列增长迅速,VAX 在英国及澳洲表现良好,录得中单位数增长。在北美,公司专注提升 HOOVER、DIRT DEVIL 及 ORECK 品牌的盈利能力,通过优化产品结构、提升产品质量等举措,逐步改善市场表现。

三、库存优化

在库存管理方面,创科实业表现出色,库存日数缩短 7 日至 102 日,运营资金改善 322 个基点至 14.4%,有效提升了资金使用效率。这得益于公司优化供应链管理,采用先进的库存管理策略,使得库存周转更加顺畅,减少了资金占用。

四、战略布局

品牌战略

创科实业拥有多个知名品牌,形成了强大的品牌矩阵。MILWAUKEE 专注专业级工具,主导轻型设备市场;RYOBI 是全球领先的 DIY 品牌珺牛策略,满足大众消费需求。多品牌协同发展,覆盖从高端专业到大众消费的全场景,强化了市场渗透,提升了公司整体市场份额。

创新驱动

公司注重技术创新,推出了 M18 FUEL RINGER 滚槽机(全球首款充电式)、MX FUEL 设备系统(电池驱动轻型机械)等创新产品,以及无碳刷马达、REDLINK 智能控制系统等先进技术。2024 年还发布了超 35 款 DIAMOND MAX 圆锯片、SHOCKWAVE 合金钻头等,提升了切割效率与工具寿命。

运营

在运营方面,公司持续优化供应链,通过供应商本地化降低运输成本,库存周转天数从 109 天缩减至 102 天。同时,加大自动化设备投资,2024 年资本开支同比下降 41.9%,但越南、墨西哥工厂扩产有效支撑了区域需求,生产效率得到显著提升。

五、制造与供应链

全球产能布局

创科实业的制造工厂实现了全球布局。中国作为核心研发与生产基地,承担 35% 的产能,聚焦高附加值产品;越南和墨西哥分别占产能的 25% 和 20% ,利用当地的成本优势,应对关税与物流挑战;美国和欧洲的近岸工厂则满足了本地化需求,缩短了交付周期。

供应链优化

公司通过本地化采购,将关键零部件国产化率提升至 65%,有效降低了运输成本。同时,采用 JIT(准时制生产)模式结合 AI 预测进行库存管理,使得库存金额同比下降 0.5%(2024 年为 40.76 亿美元),库存管理更加精准高效。

六、风险与挑战

风险挑战

市场竞争方面,史丹利百得、博世等竞争对手加大了在电动工具领域的研发投入,市场竞争愈发激烈,给创科实业带来了一定的市场份额压力。原材料波动也是一大挑战,锂电池价格的不稳定影响了公司的生产成本和利润率,锂电池成本占比在 18%-22%,价格波动对公司盈利有较大影响 。

未来战略方向

在技术投入上,2025 年研发预算增至 7 亿美元,重点开发固态电池、AI 驱动工具等前沿技术,以提升产品的技术含量和竞争力。在市场拓展方面,公司加码新能源基建(如电动工程机械)、智能家居清洁设备等领域,寻找新的业务增长点。同时珺牛策略,公司还制定了可持续经营目标,计划在 2030 年实现碳中和,将包装材料可回收率提升至 90%。

指南针配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯